出品:新浪财经上市公司研究院

作者:木予

截至10月31日,A股7家航空公司均已相继发布前三季度业绩报告。

报告显示,2023年1-9月,7家航司合计实现总营收3910.79亿元,约为2022年前三季度的2.15倍,恢复至2019年同期的98.21%。其中,三大航司总营收为3105.06亿元,同比增长109.66%,约占当期总营收79.40%;合计实现归母净利润35.03亿元,而2022年同期为巨额亏损1008.66亿元,相较2019年前三季度仅修复了不到20%。

南航单季营收破470亿 春秋成为最赚钱航司

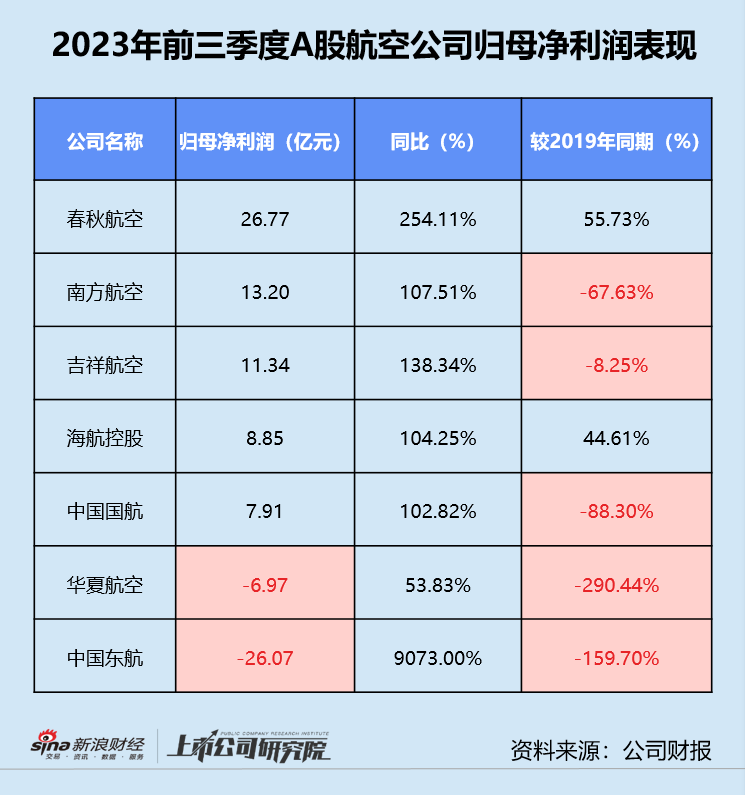

综合前三季度的业绩表现来看,报告期内全员营收、净利双增。除了华夏航空和中国东航,其余5家航司皆顺利扭亏为盈。

南方航空和中国国航前三季度营收规模突破千亿级别,分别为1194.91亿元、1054.77亿元,与2019年同期相比分别增长2.42%、2.33%。海航控股(维权)在“摘星脱帽”一年后也交出了不错的“成绩单”,总营收实现467.38亿元,同比增长149.57%。华夏航空作为独立支线航司,航线需求恢复速度不如干线市场,营收同比增速仅为90%。廉价航司吉祥航空和春秋航空,收入水平较2019年同期增长约22%。

春秋航空成为最“赚钱”的航司,报告期内归母净利润达26.77亿元,较2019年同期增长9.58亿元。南方航空在三大航司中归母净利润最高,约为13.20亿元,是中国国航同期指标的1.67倍,但与2019年相比仍存在近4亿元缺口。中国东航和华夏航空是唯二仍在亏损的航司,不过亏损幅度比2022年前三季度分别收窄255.09亿元、8.14亿元。

就第三季度的业绩表现而言,7家航司的营收和净利润皆同比实现增长,总营收合计录得1629.97亿元,同比增长107.82%,甚至超过2019年同期的1484.62亿元;合计录得归母净利润175.39亿元,成功扭转2022年第三季度全员亏损局面,约为2019年同期的1.7倍。

南方航空、中国国航和中国东航三大航司单季总营收约为1296.38亿元,占比79.53%。归母净利润约为120.79亿元,占比68.89%。与2019年第三季度相比,两项指标分别增长11.65%、43.20%。

在7家航司中,南方航空以476.61亿元营收规模位列榜首,中国国航和海航控股的营收同比增速都达到150%左右,为自2019年第四季度以来最佳。中国国航的归母净利润达42.42亿元,凭借微弱优势反超南方航空排名第一。春秋航空归母净利润同比增速最快,达473.95%。值得一提的是,春秋航空虽然属于廉价航司,但在降本增效方面颇有成果,步入2023年以来已连续三个季度实现盈利。

春秋、吉祥、海航客座率破80% 华夏平均货邮运载率仅2.58%

业绩迅速复苏的背后,是行业稳定回暖和运营效率改善。

据民航局公开数据统计,2023年三季度全行业共完成旅客运输量1.8亿人次,同比增长108.3%,较2019年同期增长2.6%;完成货邮运输量194.0万吨,同比增长24.4%,较2019年同期微增0.2%;日均航班16791班,恢复至2019年同期的98.8%,正班客座率、载运率分别为80.5%、68.6%。

结合各航司披露的最新运营数据分析,报告期内7家航司都加大了客运运力投入,中国国航、中国东航、海航控股和吉祥航空的航线及运力资源同比增速都达到100%以上。三大航司客运运力投入达632316.30百万客公里,占比71.54%。春秋航司对投入最为谨慎,仅同比增长46.49%。

由于旅行、商务出行需求旺盛,中秋、国庆双节叠加民航客流量激增,各航司旅客周转量强势反弹,中国国航、中国东航和海航控股旅客周转量同比增速甚至超170%。需求大于供给的作用下,7家航司的平均客座率都有不同程度的提升,整体客座率约为79.14%。其中,廉价航司春秋航空和吉祥航空平均客座率分别达89.42%、82.74%,较2022年同期提高14.51%、14.71%。海航控股平均客座率同比提高14.05个百分点至82.39%。

相较之下,航空货运市场状态低迷。报告期内,除了中国国航,其余6家航司都提高了货运运力投入。其中,中国东航相对保守,货运运力仅同比增长了7.01%。吉祥航空和华夏航空的运力提升比例都在70%以上。

疫情反复期间,客运航线骤减,国内和国际货运航线单价走高,一度成为支撑航司持续运营的关键。不料疫情消退后货运需求不增反降,多家航司货邮运输量出现缩水。中国国航货邮运输量同比大幅减少32.30%至2006.30百万吨,中国东航和华夏航空运输量则分别同比下降13.12%、12.82%。需求供给错配,7家航司平均货邮载运率全面下滑,华夏航平均货邮载运率低至2.58%,春秋航空同指标较2022年同期锐减21.75%,仅为43.66%。

平均资产负债率达83.31% 流动速动比率不合格

航空业素有重资产、高杠杆的结构特点,以飞机为主的固定资产大多通过融资租赁和经营租赁获得。报告期内,7家航司机队共有3228架飞机,剔除未披露详情的海航控股,有774架飞机为融资租赁,1015架飞机为经营租赁。

正因如此,各航司资产负债率普遍偏高,偿债能力较弱。2023年前三季度,7家航司平均资产负债率高达83.31%,海航控股和中国东航资产负债率在90%以上。与2022年同期相比恶化的航司包括中国国航、南方航空和吉祥航空,分别提高0.68个百分点、2.43个百分点、1.10个百分点。春秋航空资产负债率同比下降6.90%至64.41%,为上市航司中表现最优。

流动比率和速动比率方面,7家航司表现基本都不合格。除了春秋航空速动比率达到安全值1.0以上,其他航司都远不及警戒线,流动比率更是全线低于安全值。海航控股获方大集团数百亿资金援助重整后,历史债务大幅消减,两项指标较2022年同期均改善0.36。